ผลขาดทุนจากการประกอบกิจการเป็นผลสืบเนื่องมาจากกิจการมีรายจ่ายมากกว่ารายได้ในรอบระยะเวลาบัญชีนั้น ซึ่งในทางภาษีอากร การคำนวณกำไรสุทธิหรือขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้กำหนดให้การคำนวณภาษีดังกล่าวอยู่ภายใต้มาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร ย่อมแน่นอนได้ว่าผลการคำนวณมีอยู่ 2 ทางคือ มีกำไรสุทธิ หรือไม่ก็ขาดทุนสุทธิ

ผลขาดทุนจากการประกอบกิจการเป็นผลสืบเนื่องมาจากกิจการมีรายจ่ายมากกว่ารายได้ในรอบระยะเวลาบัญชีนั้น ซึ่งในทางภาษีอากร การคำนวณกำไรสุทธิหรือขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้กำหนดให้การคำนวณภาษีดังกล่าวอยู่ภายใต้มาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร ย่อมแน่นอนได้ว่าผลการคำนวณมีอยู่ 2 ทางคือ มีกำไรสุทธิ หรือไม่ก็ขาดทุนสุทธิ ถ้ามีกำไรสุทธิก็เสียภาษีเงินได้นิติบุคคล แต่ถ้าขาดทุนสุทธิก็ไม่ต้องเสียภาษีเงินได้นิติบุคคลและ มาตรา 65 ตรี (12) แห่งประมวลรัษฎากรก็ยอมให้นำผลขาดทุนสุทธิไปหักออกจากกำไรสุทธิในปีถัดๆ ไปได้อีกภายใน 5 ปี ซึ่งทำให้กิจการที่มีผลขาดทุนไม่เสียหายเพราะนำไปเป็นรายจ่ายในปีต่อๆ ไปได้ ดังตัวอย่าง

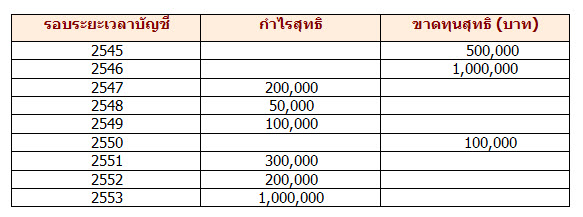

ตัวอย่าง บริษัทจำกัดมีผลประกอบการและเมื่อคำนวณกำไรสุทธิ/ขาดทุนสุทธิตามเงื่อนไขของมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร แล้ว มีผลการคำนวณเป็นดังนี้

การนำผลขาดทุนสุทธิไปหักออกจากกำไรสุทธิได้ภายใน 5 ปีนั้น ผลขาดทุนสุทธิของปีใดเกิดขึ้นก่อน ให้นำไปหักออกจากกำไรสุทธิในปีที่มีกำไรสุทธิก่อนไปเรื่อยๆ ภายใน 5 ปี ถ้าหมดผลขาดทุนสุทธิของปีนั้นแล้ว จึงนำผลขาดทุนสุทธิของปีต่อๆ ไปมาใช้ได้ ถ้าไม่ใช้ผลขาดทุนสุทธิก็ถือว่าไม่ใช้สิทธิในการหักรายจ่ายและนำไปหักในปีต่อๆ ไปไม่ได้ ดังนั้นตามตัวอย่างจึงคำนวณได้ดังนี้ ปัญหา ที่เกิดขึ้นก็คือหากในปี 2551 บริษัทไม่ได้นำผลขาดทุนสุทธิของปี 2546 มาใช้ โดยเสียภาษีจากกำไรสุทธิที่ปรากฏ และปี 2552 ก็เกิดเหตุการณ์เช่นเดียวกันโดยบริษัทไม่ได้นำผลขาดทุนสุทธิของปี 2550 มาใช้ โดยเสียภาษีจากกำไรสุทธิที่ปรากฏ โดยสาเหตุที่ไม่ได้นำมาใช้คือลืมหรือไม่ประสงค์จะใช้ คำถามที่เกิดขึ้นคือ บริษัทจะนำผลขาดทุนสุทธิที่ไม่ได้ใช้ มาใช้ในปี 2553 ได้หรือไม่ คำตอบ คือไม่ได้ แล้วจะต้องทำอย่างไรถ้าบริษัทประสงค์จะนำผลขาดทุนสุทธินั้นมาใช้ บริษัทก็ต้องกลับไปปรับปรุง แบบแสดงรายการ (ภ.ง.ด.50) ของปี 2551 และปี 2552 และยื่นแบบ ภ.ง.ด.50 ของปีดังกล่าวเพิ่มเติมเพื่อใช้สิทธิตามกฎหมาย แต่ถ้าหากไม่ประสงค์จะใช้สิทธิก็ไม่ได้มีความผิดแต่อย่างใ