info@prosofterp.com

Prosoft Asset Management

081-359-6934

Prosoft WINSpeed Cloud

081-359-6933

Menu

Home

Product

Prosoft WINSpeed Cloud

Prosoft iERP Asset

Feature

Promotion

News & Promotion

E-Newsletter

Promotion

Event

บทความที่น่าสนใจ

Blog

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

Services

จองอบรม Online

FAQs

คู่มือการใช้งาน

บริการ Maintenance

วิธีการชำระเงิน

Manual

Prosoft Assets Management

Prosoft WINSpeed Cloud

Prosoft Asset Cloud

Help

System Requirement

Guidelines

About Us

About Us

Personal Data Protection Act

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

Blog

กฎหมาย/ภาษี

การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม

การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม

ย้อนกลับ

หมวดหมู่บทความ

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

หน้าแรก

Blog

กฎหมาย/ภาษี

การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม

การจัดทำรายงานเกี่ยวกับภาษีมูลค่าเพิ่ม

ย้อนกลับ

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องจัดท ารายงานประเภทต่าง ๆ ดังนี้

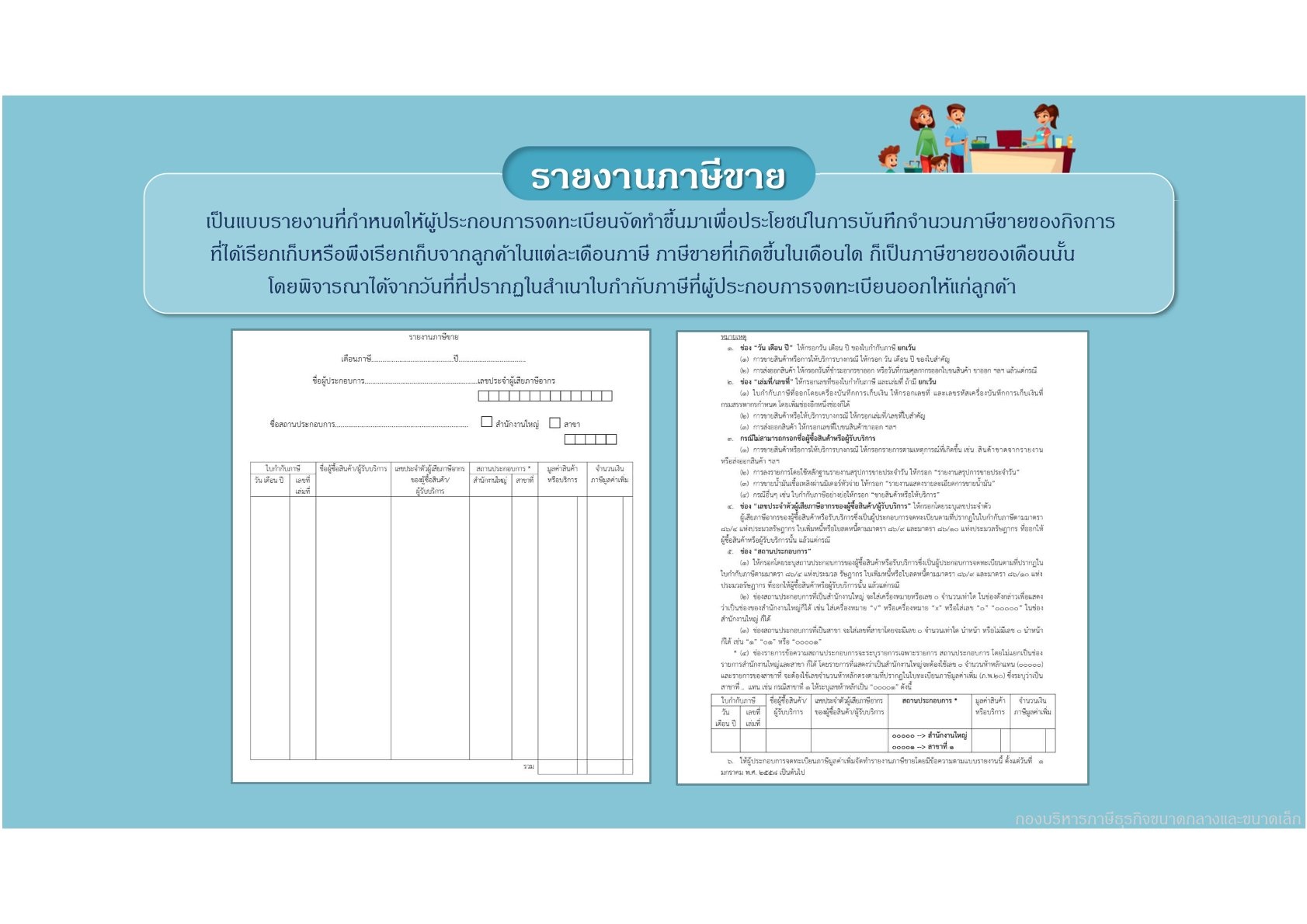

รายงานภาษีขาย

เป็นแบบรายงานที่กำหนดให้ผู้ประกอบการจดทะเบียนจัดทำขึ้นมาเพื่อประโยชน์ในการบันทึกจำนวนภาษีขายของกิจการที่ได้เรียกเก็บหรือพึงเรียกเก็บจากลูกค้าในแต่ละเดือนภาษี ภาษีขายที่เกิดขึ้นในเดือนใด ก็เป็นภาษีขายของเดือนนั้นโดยพิจารณาได้จากวันที่ที่ปรากฏในสำเนาใบกำกับภาษีที่ผู้ประกอบการจดทะเบียนออกให้แก่ลูกค้า

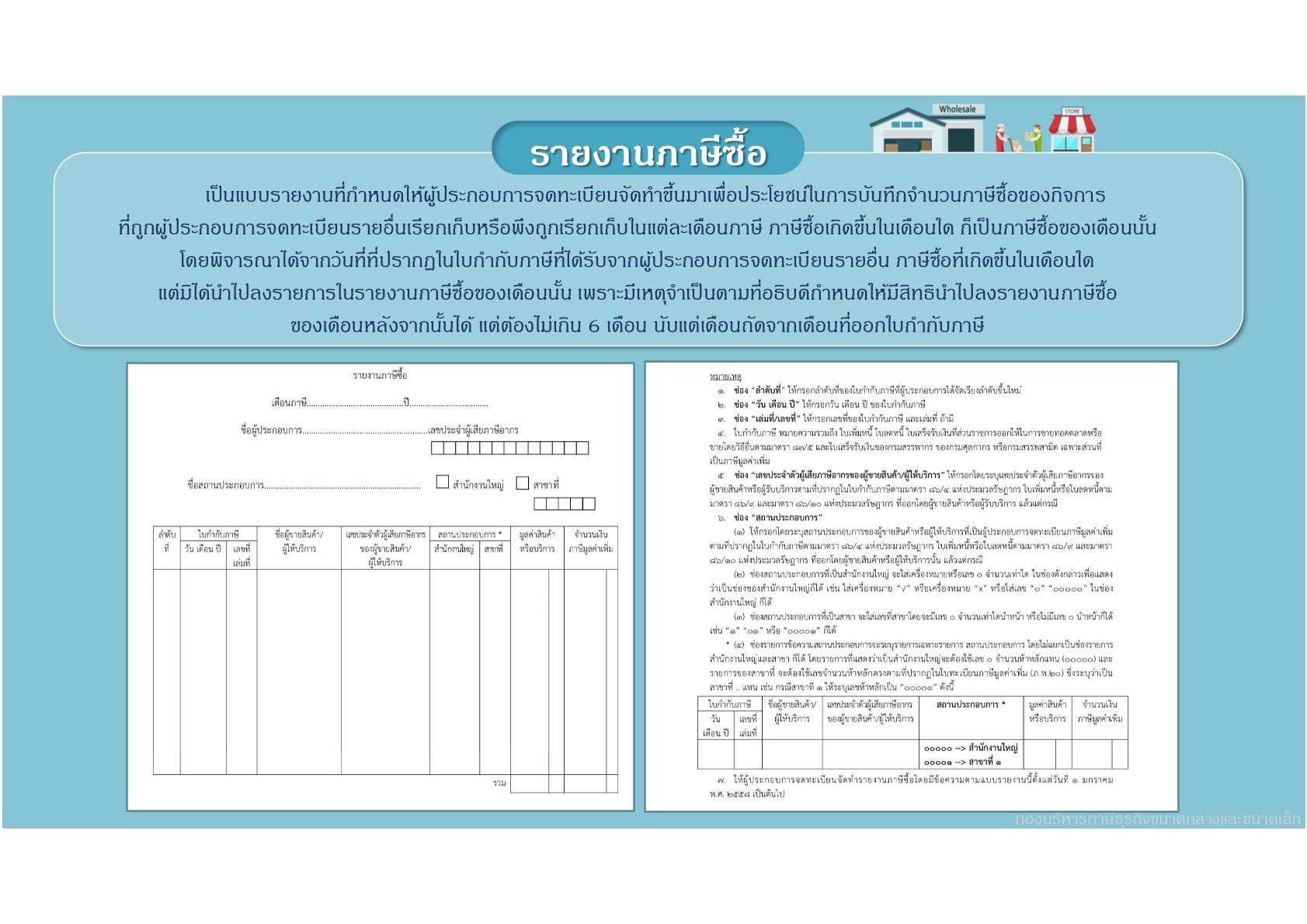

รายงานภาษีซื้อ

เป็นแบบรายงานที่กำหนดให้ผู้ประกอบการจดทะเบียนจัดทำขึ้นมาเพื่อประโยชน์ในการบันทึกจำนวนภาษีซื้อของกิจการที่ถูกผู้ประกอบการจดทะเบียนรายอื่นเรียกเก็บหรือพึงถูกเรียกเก็บในแต่ละเดือนภาษี ภาษีซื้อเกิดขึ้นในเดือนใด ก็เป็นภาษีซื้อของเดือนนั้นโดยพิจารณาได้จากวันที่ที่ปรากฏในใบกำกับภาษีที่ได้รับจากผู้ประกอบการจดทะเบียนรายอื่น ภาษีซื้อที่เกิดขึ้นในเดือนใดแต่มิได้นำไปลงรายการในรายงานภาษีซื้อของเดือนนั้น เพราะมีเหตุจำเป็นตามที่อธิบดีกำหนดให้มีสิทธินำไปลงรายงานภาษีซื้อของเดือนหลังจากนั้นได้ แต่ต้องไม่เกิน 6 เดือน นับแต่เดือนถัดจากเดือนที่ออกใบกำกับภาษี

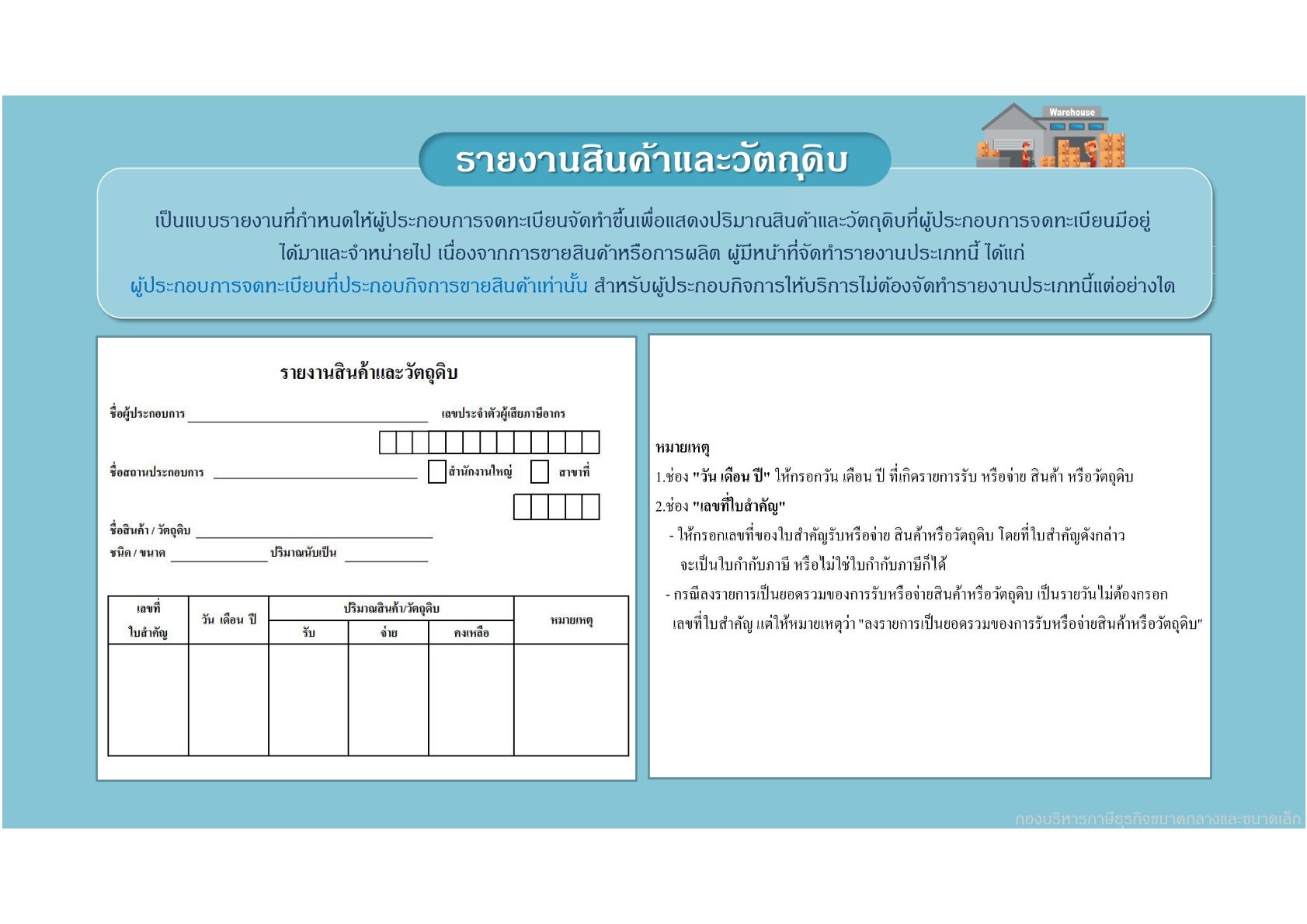

รายงานสินค้าและวัตถุดิบ

เป็นแบบรายงานที่กำหนดให้ผู้ประกอบการจดทะเบียนจัดทำขึ้นเพื่อแสดงปริมาณสินค้าและวัตถุดิบที่ผู้ประกอบการจดทะเบียนมีอยู่ได้มาและจำหน่ายไป เนื่องจากการขายสินค้าหรือการผลิต ผู้มีหน้าที่จัดทำรายงานประเภทนี้ ได้แก่ผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายสินค้าเท่านั้น สำหรับผู้ประกอบกิจการให้บริการไม่ต้องจัดทำรายงานประเภทนี้แต่อย่างใด

ขอบคุณบทความจาก ::

กรมสรรพากร

ประกาศบทความโดย ::

www.prosofterp.com

905

ผู้เข้าชม

สมัครรับข่าวสาร

Get started for free today.

ทดลองใช้งาน

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com