info@prosofterp.com

Prosoft Asset Management

081-359-6934

Prosoft WINSpeed Cloud

081-359-6933

Menu

Home

Product

Prosoft WINSpeed Cloud

Prosoft iERP Asset

Feature

Promotion

News & Promotion

E-Newsletter

Promotion

Event

บทความที่น่าสนใจ

Blog

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

Services

จองอบรม Online

FAQs

คู่มือการใช้งาน

บริการ Maintenance

วิธีการชำระเงิน

Manual

Prosoft Assets Management

Prosoft WINSpeed Cloud

Prosoft Asset Cloud

Help

System Requirement

Guidelines

About Us

About Us

Personal Data Protection Act

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

Blog

กฎหมาย/ภาษี

การออกใบเพิ่มหนี้ ใบลดหนี้

การออกใบเพิ่มหนี้ ใบลดหนี้

ย้อนกลับ

หมวดหมู่บทความ

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

หน้าแรก

Blog

กฎหมาย/ภาษี

การออกใบเพิ่มหนี้ ใบลดหนี้

การออกใบเพิ่มหนี้ ใบลดหนี้

ย้อนกลับ

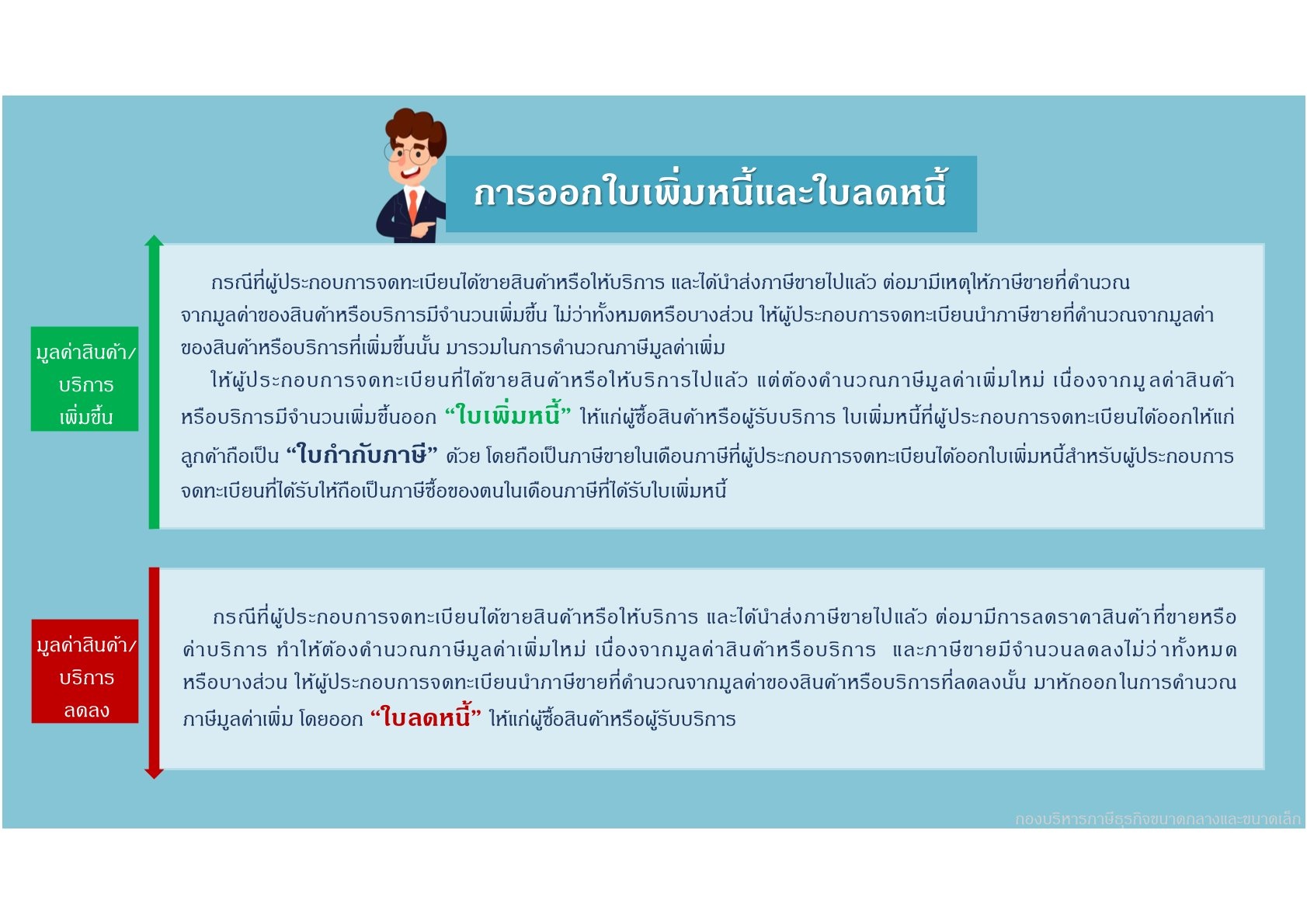

มูลค่าสินค้า/บริการเพิ่มขึ้น

กรณีที่ผู้ประกอบการจดทะเบียนได้ขายสินค้าหรือให้บริการ และได้นำส่งภาษีขายไปแล้ว ต่อมามีเหตุให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจ านวนเพิ่มขึงน ไม่ว่าท้งงหมดหรือบางส่วน ให้ผู้ประกอบการจดทะเบียนนำภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการที่เพิ่มขึ้นนั้น มารวมในการคำนวณภาษีมูลค่าเพิ่ม

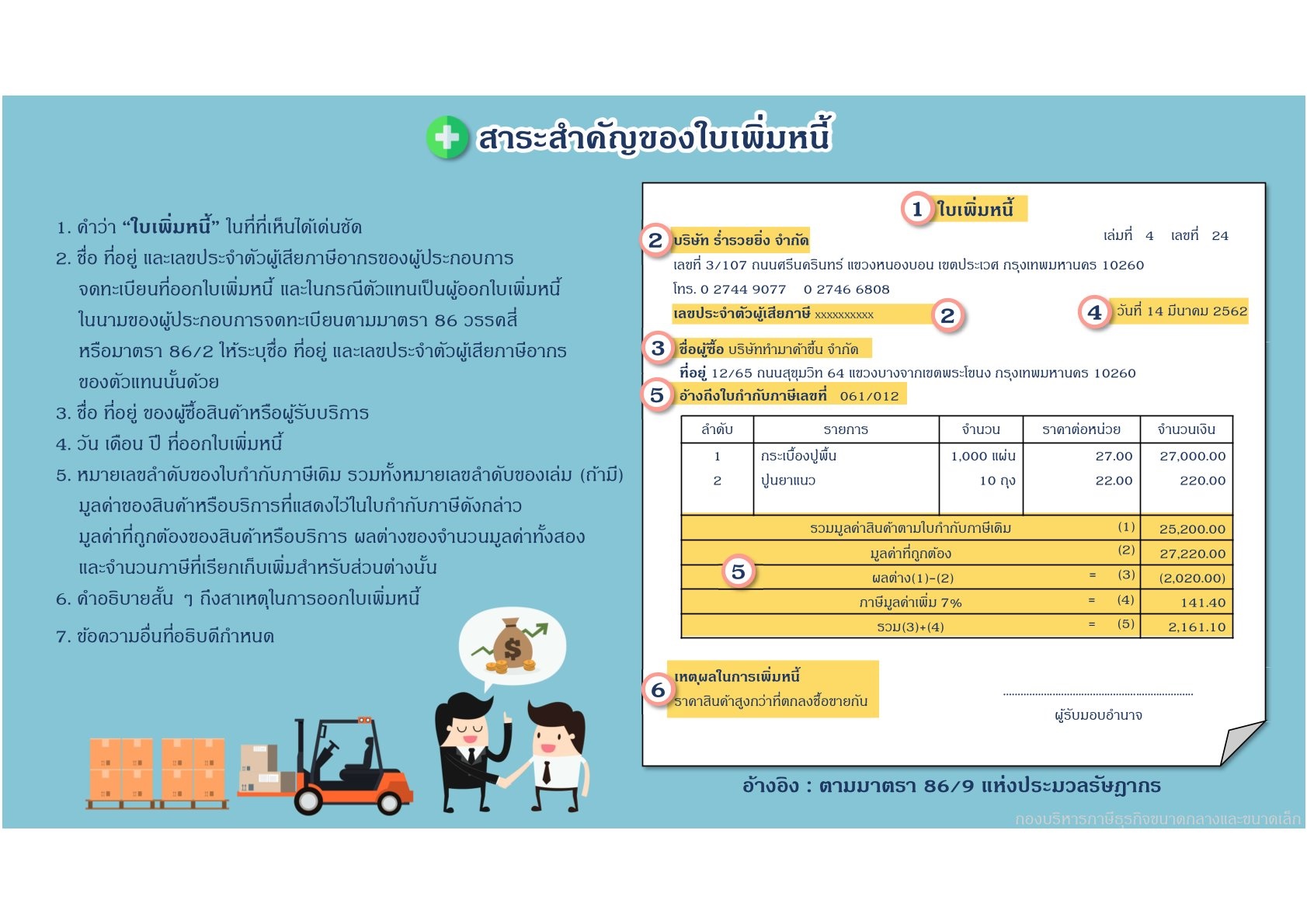

ให้ผู้ประกอบการจดทะเบียนที่ได้ขายสินค้าหรือให้บริการไปแล้ว แต่ต้องคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากมูลค่าสินค้าหรือบริการมีจำนวนเพิ่มขึ้นออก “ใบเพิ่มหนี้” ให้แก่ผู้ซื้อสินค้าหรือผู้ร้บบริการ ใบเพิ่มหนี้ที่ผู้ประกอบการจดทะเบียนได้ออกให้แก่ลูกค้าถือเป็น “ใบกำกับภาษี” ด้วย โดยถือเป็นภาษีขายในเดือนภาษีที่ผู้ประกอบการจดทะเบียนได้ออกใบเพิ่มหนี้สำหรับผู้ประกอบการจดทะเบียนที่ได้ร้บให้ถือเป็นภาษีซื้อของตนในเดือนภาษีที่ได้ร้บใบเพิ่มหนี้

มูลค่าสินค้า/บริการลดลง

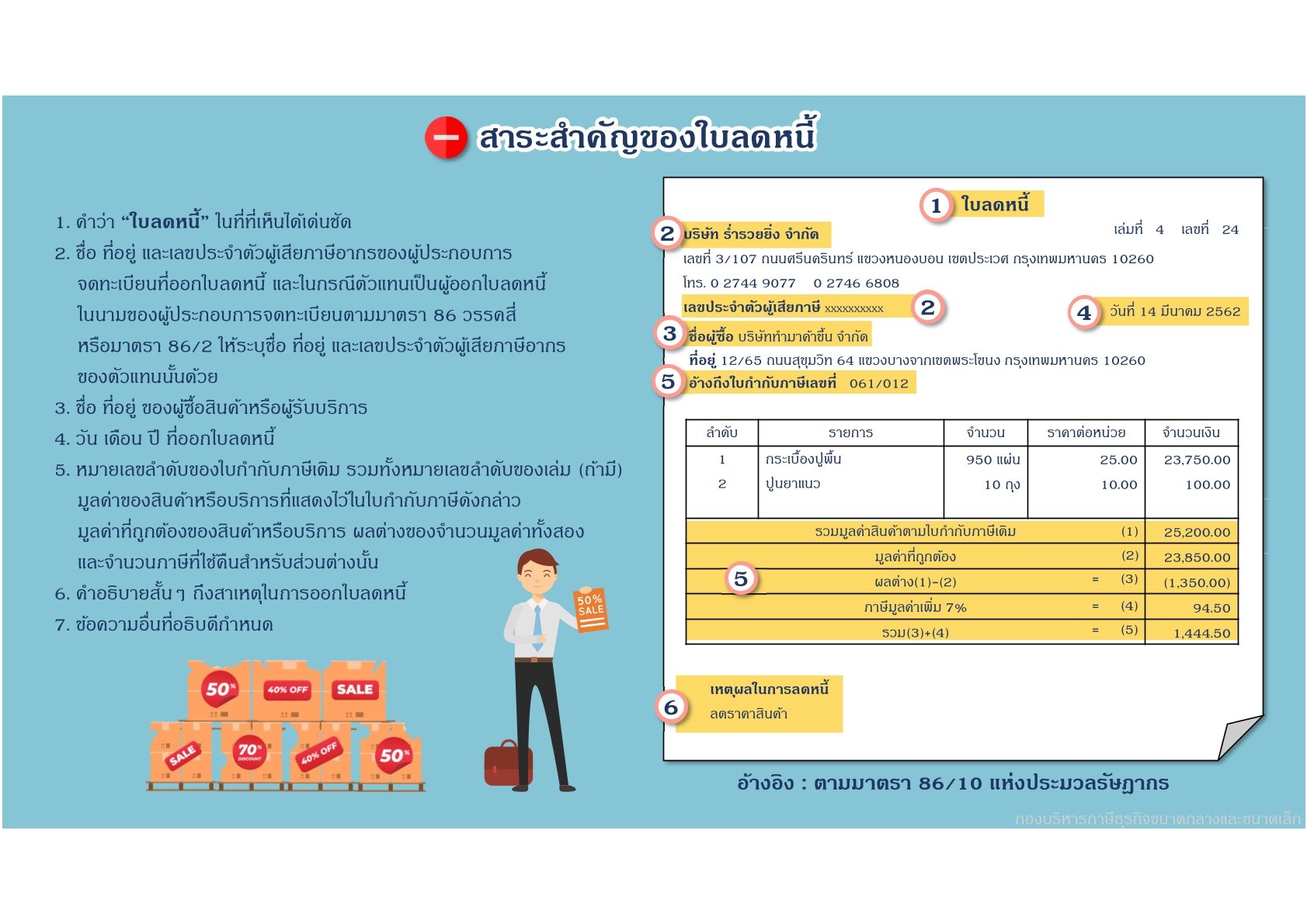

กรณีที่ผู้ประกอบการจดทะเบียนได้ขายสินค้าหรือให้บริการ และได้นำส่งภาษีขายไปแล้ว ต่อมามีการลดราคาสินค้า ที่ขายหรือค่าบริการ ทำให้ต้องคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากมูลค่าสินค้าหรือบริการ และภาษีขายมีจำนวนลดลงไม่ว่าทั้งหมดหรือบางส่วน ให้ผู้ประกอบการจดทะเบียนนำภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการที่ลดลงนั้นมาหักออกในการคำนวณภาษีมูลค่าเพิ่ม โดยออก “ใบลดหนี้” ให้แก่ผู้ซื้อสินค้าหรือผู้ร้บบริการ

ขอบคุณบทความจาก ::

กรมสรรพากร

ประกาศบทความโดย ::

www.prosofterp.com

644

ผู้เข้าชม

สมัครรับข่าวสาร

Get started for free today.

ทดลองใช้งาน

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com