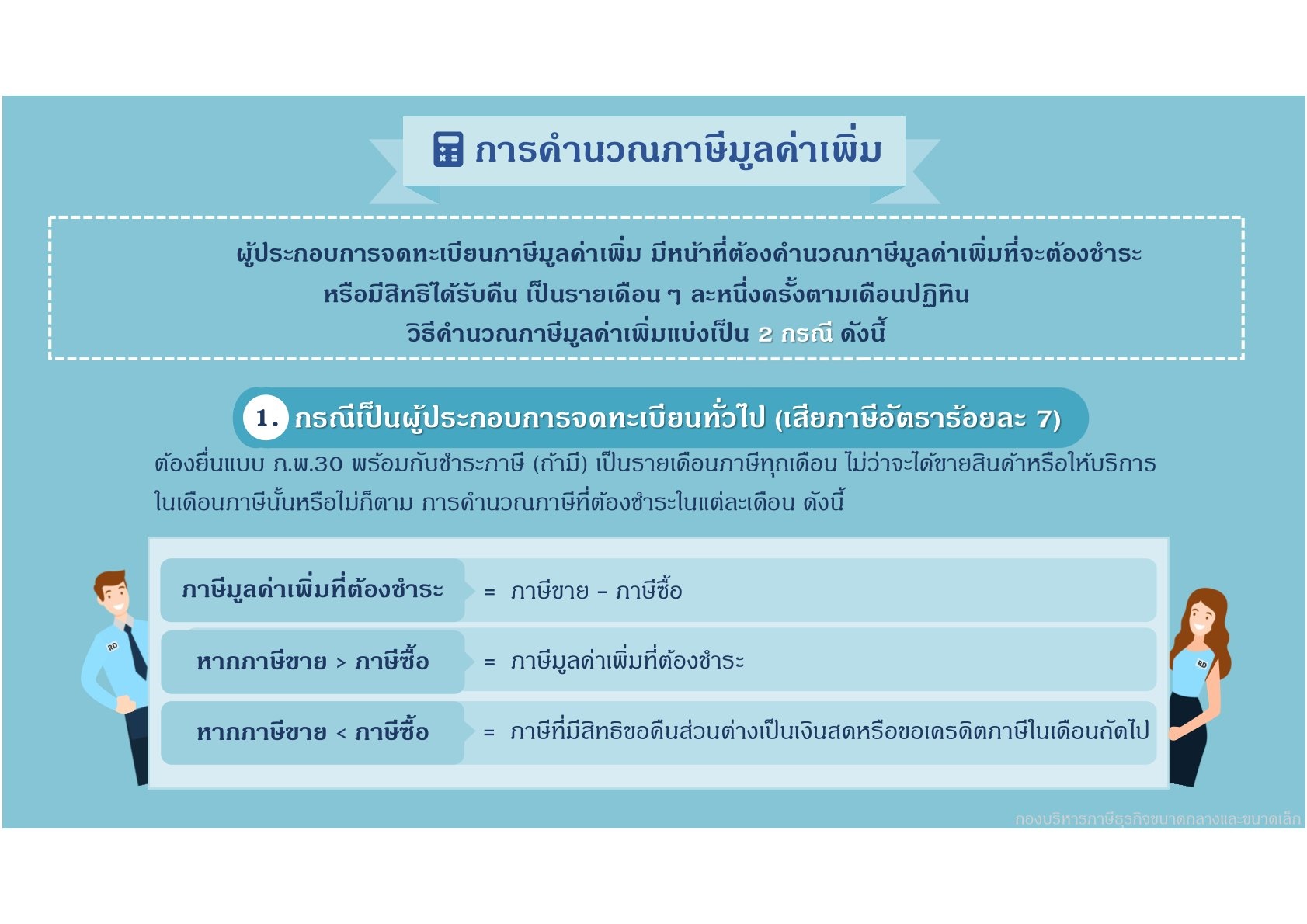

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องคำนวณภาษีมูลค่าเพิ่มที่จะต้องชำระหรือมีสิทธิได้รับคืน เป็นรายเดือนๆ ละหนึ่งครั้งตามเดือนปฏิทินวิธีคำนวณภาษีมูลค่าเพิ่มแบ่งเป็น 2 กรณี ดังนี้

1. กรณีเป็นผู้ประกอบการจดทะเบียนทั่วไป (เสียภาษีอัตราร้อยละ 7)

ต้องยื่นแบบ ภ.พ.30 พร้อมกับช าระภาษี (ถ้ามี) เป็นรายเดือนภาษีทุกเดือน ไม่ว่าจะได้ขายสินค้าหรือให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม การคำนวณภาษีที่ต้องชำระหนแต่ละเดือน ดังนี้

ภาษีมูลค่าเพิ่มที่ต้องชำระ = ภาษีขาย - ภาษีซื้อ

หากภาษีขาย > ภาษีซื้อ = ภาษีมูลค่าเพิ่มที่ต้องช าระ

หากภาษีขาย < ภาษีซื้อ = ภาษีที่มีสิทธิขอคืนส่วนต่างเป็นเงินสดหรือขอเครดิตภาษีในเดือนถัดไป

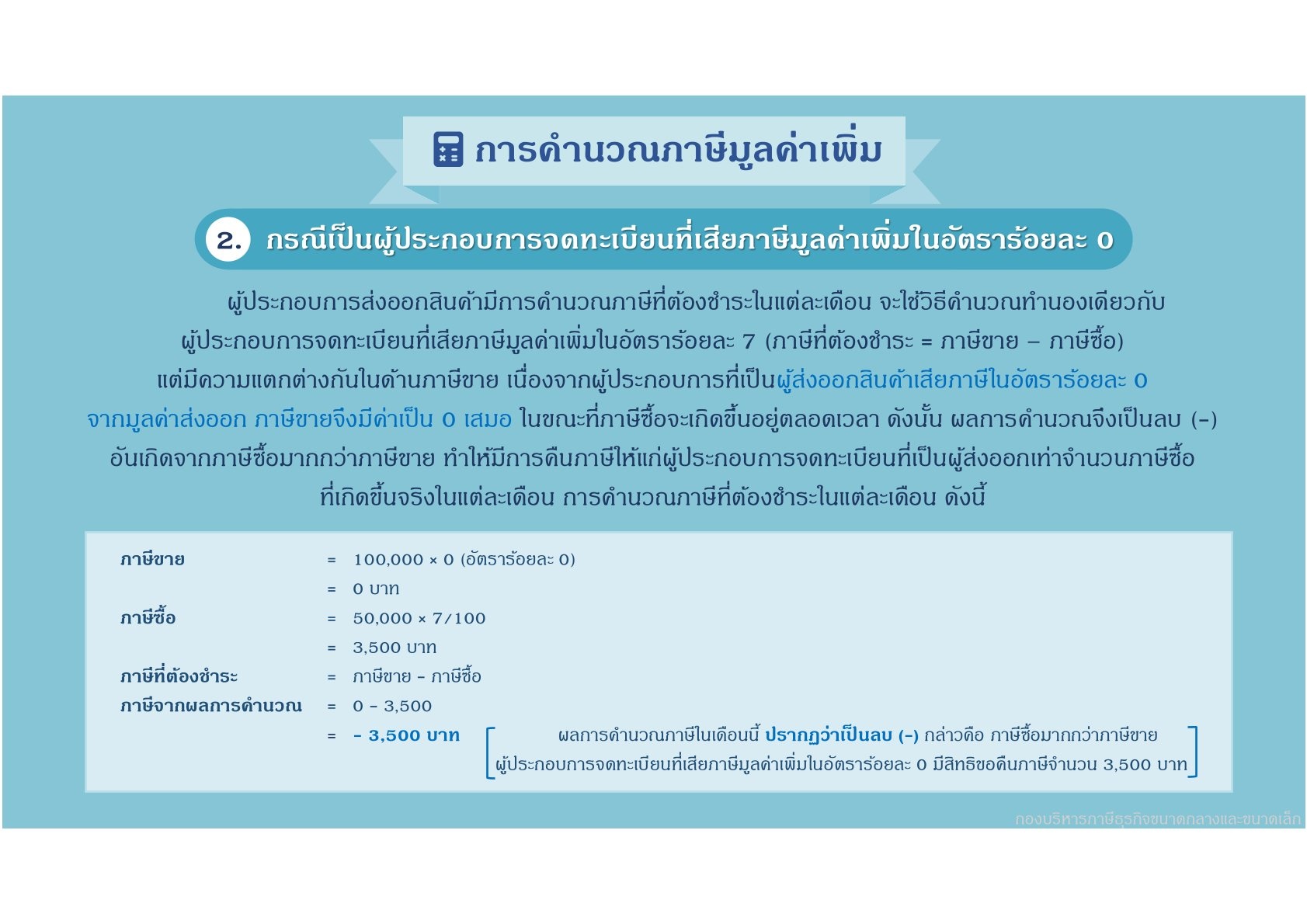

2.กรณีเป็นผู้ประกอบการจดทะเบียนที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0

ผู้ประกอบการส่งออกสินค้ามีการคำนวณภาษีที่ต้องชำระในแต่ละเดือน จะใช้วิธีคำนวณทำนองเดียวกับผู้ประกอบการจดทะเบียนที่เสียภาษีมูลค่าเพิ่มหนอัตราร้อยละ 7 (ภาษีที่ต้องช าระ = ภาษีขาย – ภาษีซื้อ)

แต่มีความแตกต่างกันในด้านภาษีขาย เนื่องจากผู้ประกอบการที่เป็นผู้ส่งออกสินค้าเสียภาษีหนอัตราร้อยละ 0 จากมูลค่าส่งออก ภาษีขายจึงมีค่าเป็น 0 เสมอ ในขณะที่ภาษีซื้อจะเกิดขึ้นอยู่ตลอดเวลา ดังนั้น ผลการคำนวณจึงเป็นลบ (-) อันเกิดจากภาษีซื้อมากกว่าภาษีขาย ทำให้มีการคืนภาษีให้แก่ผู้ประกอบการจดทะเบียนที่เป็นผู้ส่งออกเท่าจำนวนภาษีซื้อ ที่เกิดขึ้นจริงในแต่ละเดือน การคำนวณภาษีที่ต้องชำระในแต่ละเดือน ดังนี้

ภาษีขาย = 100,000 × 0 (อัตราร้อยละ 0)

= 0 บาท

ภาษีซื้อ = 50,000 × 7/100

= 3,500 บาท

ภาษีที่ต้องชำระ = ภาษีขาย - ภาษีซื้อ

ภาษีจากผลการคำนวณ = 0 - 3,500