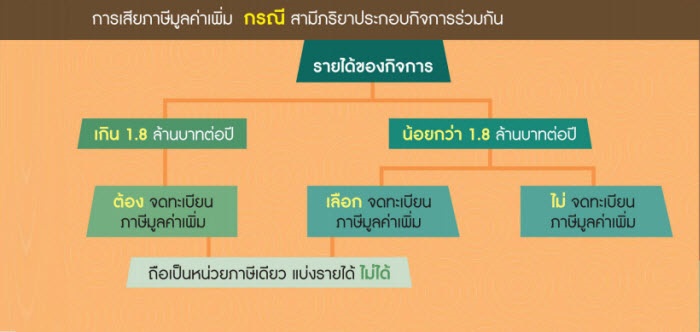

สำหรับกิจการที่สามีและภริยาทำร่วมกันดังกล่าว หากมีรายรับเกิน 1,800,000 บาท ต่อปี จะต้องจดทะเบียนและเสียภาษีมูลค่าเพิ่มในนามของสามีและภริยา โดยต้องนำรายรับรวมทั้งหมดจากการประกอบกิจการมายื่นแบบแสดงรายการและชำระภาษีมูลค่าเพิ่ม ไม่อาจแบ่งรายรับแยกต่างหากจากกันได้ เนื่องจากภาษีมูลค่าเพิ่มถือเป็นหน่วยภาษีเดียวกัน

แต่หากกิจการมีรายรับไม่เกิน 1,800,000 บาท ต่อปี มีสิทธิ์แจ้งต่ออธิบดีกรมสรรพากร เพื่อขอจดทะเบียนภาษีมูลค่าเพิ่มได้

สามีและภริยามีสิทธิเลือกที่จะนำรายได้จากกิจกหารที่ได้รับในระหว่างปีภาษีที่ล่วงมาแล้ว มายื่นแบบแสดงรายการ ดังนี้

หมายเหตุ เงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา คือ เงินได้ที่ได้รับระหว่างปีภาษี ซึ่งมี 8 ประเภท ได้แก่