info@prosofterp.com

Prosoft Asset Management

081-359-6934

Prosoft WINSpeed Cloud

081-359-6933

Menu

Home

Product

Prosoft WINSpeed Cloud

Prosoft iERP Asset

Feature

Promotion

News & Promotion

E-Newsletter

Promotion

Event

บทความที่น่าสนใจ

Blog

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

Services

จองอบรม Online

FAQs

คู่มือการใช้งาน

บริการ Maintenance

วิธีการชำระเงิน

Manual

Prosoft Assets Management

Prosoft WINSpeed Cloud

Prosoft Asset Cloud

Help

System Requirement

Guidelines

About Us

About Us

Personal Data Protection Act

Contact Us

ทดลองใช้งานฟรี

หน้าแรก

Blog

กฎหมาย/ภาษี

ภ.ธ.40 คืออะไร และใครเป็นผู้มีหน้าที่ยื่น ภ.ธ.40

ภ.ธ.40 คืออะไร และใครเป็นผู้มีหน้าที่ยื่น ภ.ธ.40

ย้อนกลับ

หมวดหมู่บทความ

กฎหมาย/ภาษี

การเงินการบัญชี

เกร็ดความรู้ภาษีต่างๆ

ข้อหารือภาษีอากร

กิจการ/อื่นๆ

หน้าแรก

Blog

กฎหมาย/ภาษี

ภ.ธ.40 คืออะไร และใครเป็นผู้มีหน้าที่ยื่น ภ.ธ.40

ภ.ธ.40 คืออะไร และใครเป็นผู้มีหน้าที่ยื่น ภ.ธ.40

ย้อนกลับ

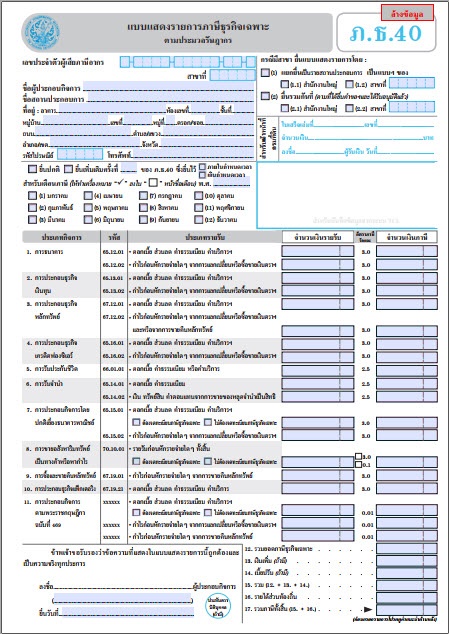

ภ.ธ.40 คือ แบบแสดงรายการภาษีธุรกิจเฉพาะตามประมวลรัษฎากร

ผู้ประกอบกิจการที่มีสถานประกอบการหลายแห่ง และมีความประสงค์ จะขอยื่นแบบฯ และชำระภาษีรวมกัน ก็ทำได้โดยต้องขออนุมัติต่อ. กรมสรรพากรก่่อน และเมื่อได้รับอนุมัติจากกรมสรรพากรแล้วจึงจะ ยื่นแบบฯรวมกันได้ ในกรณีนี้ให้ผู้ประกอบกิจการยื่น ภ.ธ.40 เพียงฉบับเดียวพร้อมกับใบแนบตามที่กรมสรรพากรกําหนดผู้มีหน้าที่ยื่น ภ.ธ.40ผู้มีหน้าที่ยื่น ภ.ธ.40 ได้แก่ผู้ประกอบกิจการดังต่อไปนี้

1. การธนาคาร ตามกฎหมายว่าด้วยการธนาคารพาณิชย์หรือกฎหมายเฉพาะ

2. การประกอบธุรกิจเงินทุน ตามกฎหมายว่าด้วยการประกอบ ธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

3. การประกอบธุรกิจหลักทรัพย์ ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

4. การประกอบธุรกิจเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการ ประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

5. การรับประกันชีวิต ตามกฎหมายว่าด้วยการประกันชีวิต

6. การรับจํานํา ตามกฎหมายว่าด้วยโรงรับจํานํา

7. การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ เช่น การให้ กู้ยืมเงิน ค้ําประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือ รับส่งเงินไปต่างประเทศด้วยวิธีต่างๆ

8.การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากําไร ไม่ว่าอสังหา ริมทรัพย์นั้นจะได้มาโดยวิธีใดก็ตาม ทั้งนี้ เฉพาะที่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามที่กําหนดโดยพระราชกฤษฎีกา

9. การซื้อและขายคืนหลักทรัพย์โดยมีสัญญาขายหรือซื้อคืน

10.การประกอบธุรกิจแฟ็กเตอริง

11.การประกอบกิจการตามพระราชกฤษฎีกา ออกตามความใน ประมวลรัษฎากร ว่าด้วยการลดอัตรารัษฎากร (ฉบับที่ 469) พ.ศ. 2551ผู้ประกอบกิจการตาม 1. ถึง 11. หากประกอบกิจการอย่างอื่นที่อยู่ใน ข่ายต้องจดทะเบียนภาษีมูลค่าเพิ่ม ก็จะต้องยื่นแบบแสดงรายการตาม ภ.พ.30 และชําระภาษีมูลค่าเพิ่มด้วยผู้ประกอบกิจการที่มีสถานประกอบการหลายแห่ง และมีความประสงค์ จะขอยื่นแบบฯ และชําระภาษีรวมกัน ก็ทําได้โดยต้องขออนุมัติต่อกรมสรรพากรก่อน และเมื่อได้รับอนุมัติจากกรมสรรพากรแล้วจึงจะ ยื่นแบบฯรวมกันได้ ในกรณีนี้ให้

ผู้ประกอบกิจการที่มีสถานประกอบการหลายแห่ง และมีความประสงค์ จะขอยื่นแบบฯ และชําระภาษีรวมกัน ก็ทําได้โดยต้องขออนุมัติต่อกรมสรรพากรก่อน และเมื่อได้รับอนุมัติจากกรมสรรพากรแล้วจึงจะ ยื่นแบบฯรวมกันได้ ในกรณีนี้ให้ผู้ประกอบกิจการยื่น ภ.ธ.40 เพียงฉบับเดียวพร้อมกับใบแนบตามที่กรมสรรพากรกําหนด

กําหนดเวลา สถานที่ยื่นแบบและชําระภาษี

1. กรณีทั่วไป ให้ผู้ประกอบกิจการยื่น ภ.ธ.40 พร้อมกับชําระภาษี(ถ้ามี) เป็นรายเดือนทุกเดือน ไม่ว่าจะมีรายรับในเดือนภาษีนั้นหรือไม่ก็ตามภายในวันที่ 15 ของเดือนถัดไป ณ สํานักงานสรรพากรพื้นที่สาขา ในท้องที่ที่สถานประกอบการตั้งอยู่

2. กรณีการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากําไรให้ ผู้ประกอบกิจการยื่น ภ.ธ.40 พร้อมกับชําระภาษีในขณะจดทะเบียนสิทธิ และนิติกรรมเกี่ยวกับอสังหาริมทรัพย์ต่อพนักงานเจ้าหน้าที่ผู้รับจด ทะเบียนสิทธิและนิติกรรมนั้น

ขอบคุณบทความจาก ::

https://www.rd.go.th

ประกาศบทความโดย ::

www.prosofterp.com

92363

ผู้เข้าชม

สมัครรับข่าวสาร

Get started for free today.

ทดลองใช้งาน

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com