สำหรับรายจ่ายของกิจการ จะมีปัญหาบ่อยครั้งเกับการจ่ายค่าใช้จ่ายออกไป แต่ทางผู้ให้บริการไม่สามารถออกบิลใบเสร็จให้ได้ จึงทำให้ไม่สามารถบันทึกบัญชีได้ หรือไม่ถือว่ารายจ่ายนั้นเป็นค่าใช้จ่ายของกิจการ ทำให้สภาพทางการเงินของกิจการไม่ตรงความเป็นจริงด้วยทั้งนี้ทางกรมสรรพากร ได้มีการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ด้วยตามมาตรา 8 แห่งพระราชบัญญัติการบัญชี พ.ศ. ๒๕๔๓ บัญญัติให้ผู้มีหน้าที่จัดทำบัญชีที่เป็นห้างหุ้นส่วนจดทะเบียน บริษัทจำกัด บริษัทมหาชนจำกัด ที่จัดตั้งขึ้นตามกฎหมายไทย นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศที่ประกอบธุรกิจในประเทศไทย และกิจการร่วมค้าตามประมวลรัษฎากร (ซึ่งต่อไปในคู่มือจะใช้คำว่า “กิจการ”) ต้องจัดทำบัญชีให้ครบถ้วนถูกต้องตามมาตรฐานการบัญชีประกอบกับ ตามมาตรา ๗ (๔) แห่งพระราชบัญญัติการบัญชี พ.ศ. ๒๕๔๓ และประกาศกรมทะเบียนการค้าเรื่อง กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความและรายการที่ต้องมีในบัญชี ระยะเวลาที่ต้องลงรายการในบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี พ.ศ. ๒๕๔๔ หมวด 4 ข้อ 8 ได้กำหนดประเภทของเอกสารที่ใช้ประกอบการลงบัญชีไว้ ๓ ประเภท คือ

(๑) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยบุคคลภายนอก

(๒) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอก

(๓) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อใช้ในกิจการของตนเอง

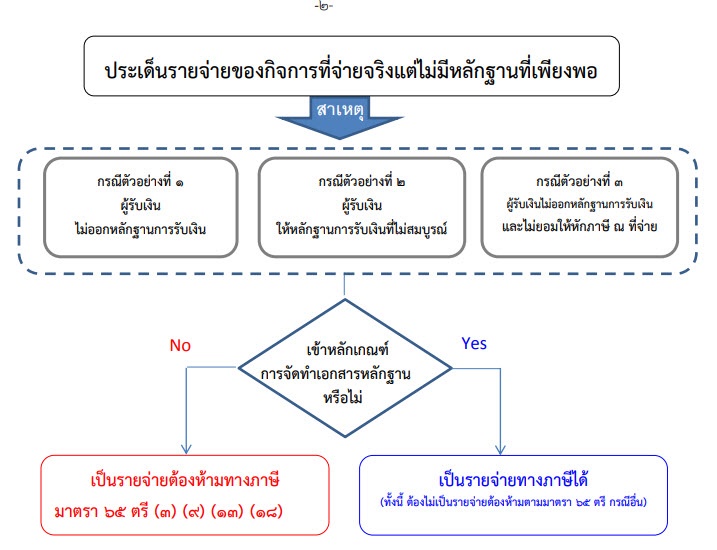

มาตรา 65 ตรีรายการต่อไปนี้ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ

(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศลเว้นแต่รายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการ สาธารณะประโยชน์ตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรีให้หักได้ในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ และรายจ่ายเพื่อ

การศึกษาหรือเพื่อการกีฬาตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี ให้หักได้อีกในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ

(9) รายจ่ายซึ่งกำหนดขึ้นเองโดยไม่มีการจ่ายจริง หรือรายจ่ายซึ่งควรจะได้จ่ายในรอบระยะเวลาบัญชีอื่น เว้นแต่ในกรณีที่ไม่สามารถจะลงจ่ายในรอบระยะเวลาบัญชีใดก็อาจลงจ่ายในรอบระยะเวลาบัญชีที่ถัดไปได้

(13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ

(18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ

หมายเหตุ1. กรณีผู้ขายสินค้า/ให้บริการเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จะต้องออกใบกำกับภาษีให้ผู้ซื้อสินค้า/รับบริการทุกกรณี ทั้งนี้ ผู้ซื้อสินค้า/รับบริการจะต้องนำใบกำกับภาษีมาเป็นหลักฐานในการลงรายจ่าย

2. กรณีผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มไม่จัดทำหรือจัดทำแล้วไม่ส่งมอบใบกำกับภาษีจะมีความผิดทางอาญาตามมาตรา 90/2 (3) แห่งประมวลรัษฎากร

ขอบคุณบทความจาก ::

https://www.rd.go.th หรือ

Clickประกาศบทความโดย ::

www.prosofterp.com